Ein Nachteil des Wohlfahrtsstaates liegt darin, dass kaum noch zu unterscheiden ist, wer zu den „Gewinnern“ (Nettoentnahme aus den Solidarkassen) und wer zu den „Verlierern“ (Nettozahlung) gehört. Um diesbezüglich Transparenz zu schaffen, verbucht man auf Bürgerkonten die Einzahlungen von einzelnen Bürgern in große Kassen einer Solidargemeinschaft (Aktivseite) und die Zahlungen aus diesen Kassen zugunsten des Bürgers (Passivseite).

Ziele

Ein großer Nachteil des Wohlfahrtsstaates liegt darin, dass kaum noch zu unterscheiden ist, wer zu den „Gewinnern“ (Nettoentnahme aus den Solidarkassen) und wer zu den „Verlierern“ (Nettozahlung) gehört.

Die mangelnde Transparenz führt zu zahlreichen unerwünschten Reaktionen, z. B.:

-

Das Gefühl, durch zu hohe Einzahlungen ungerecht belastet zu werden, vermindert die Leistungsbereitschaft.

-

Der Eindruck, dass der eigene Zugriff auf die Gemeinschaftsressourcen quasi anonym ist und niemanden konkret schädigt, beseitigt Hemmungen bei der Inanspruchnahme öffentlicher Güter.

-

Wenn man Übersicht gewinnen will, z. B. um die Auswirkungen einer Gesetzesänderung auf dem Gebiet der Sozialpolitik abzuschätzen, sind umfangreiche Spezialuntersuchungen oder problematische Stichproben erforderlich.

Die WI könnte in Gestalt der Integrierten Bürgerkonten einen Beitrag zur Lösung des gesellschaftlichen Problems leisten.

Wesen

Auf Bürgerkonten [Jung, Kluge o.J.] verbucht man die Einzahlungen von einzelnen Bürgern in große Kassen einer Solidargemeinschaft (Aktivseite) und die Zahlungen aus diesen Kassen zugunsten des Bürgers (Passivseite). Bestimmte geldwerte Leistungen, die nicht mit Finanztransaktionen verbunden sind, können mit Opportunitätskosten bewertet werden.

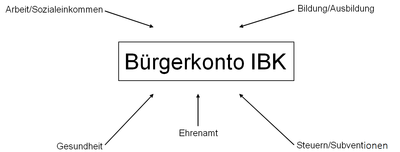

Zu unterscheiden sind einzelne Bürgerkonten und deren Integration zu einem einzigen, dem Integrierten Bürgerkonto (IBK) (vgl. Abb. 1).

Abbildung 1 zeigt fünf Bürgerkonten, die wir in der Folge kurz beschreiben.

Abb. 1 Einzelne Bürgerkonten

Beispiele aus Theorie und Praxis

Individuelle Arbeitskonten

Die einzelnen Varianten lassen sich auf folgendes Grundprinzip zurückführen: Für jede Bürgerin und jeden Bürger wird zentral bei einer staatlichen, halbstaatlichen oder privaten Institution ein Konto eingerichtet. Die (Zwangs-)Abgaben, wie z. B. Renten-, Arbeitslosen- und Pflegeversicherungsbeiträge, werden dem Konto als Ertrag zugeführt, die empfangenen Leistungen als Aufwand (der Solidargemeinschaft).

Diese Arbeitskonten, die die finanziellen Beziehungen zwischen Arbeitnehmer und Staat wiedergeben, sind nicht mit Zeitwertkonten zu verwechseln. Auf Letzteren spart der Arbeitnehmer den finanziellen Gegenwert von Mehrarbeit (v. a. Überstunden, Verzicht auf Urlaub) als Forderung gegenüber dem Arbeitgeber. Dieser zahlt später zurück, z. B. indem er während einer Teilzeitphase den vollen Lohn vergütet.

Individuelle Gesundheitssparkonten

Individuelle Gesundheitssparkonten haben unter der Bezeichnung „Medical Savings Accounts“ als Instrument zur Finanzierung von Gesundheitssystemen internationale Aufmerksamkeit erregt. Sie wurden in einigen Ländern bereits eingeführt, in anderen in Pilotprojekten erprobt und werden schließlich in weiteren Staaten diskutiert.

Jeder Bürger zahlt monatlich allein oder unter Beteiligung seines Arbeitgebers unter gewissen Nebenbedingungen einen festgelegten absoluten Betrag oder einen prozentualen Anteil seines Bruttoeinkommens auf sein Konto ein. So wird ein Kapitalstock gebildet, auf den im Krankheitsfall zurückgegriffen werden kann [Schreyögg 2003], [Mertens 2007].

Konto Bildung/Ausbildung

Auf dem Konto erscheinen auf der Einnahmenseite die akkumulierten Gebühren, die der Bürger an Kindergärten, Schulen, Hochschulen und Weiterbildungseinrichtungen entrichtet. Auf der Ausgabenseite werden die anteiligen Vollkosten des Ausbildungsplatzes verbucht.

Konto Steuern und Subventionen

Hier sind die direkten Steuern (u.a. Lohn-/Einkommensteuer, Gewerbesteuer, Grundsteuer, Erbschaftsteuer, Kfz-Steuer), die also in der Finanzverwaltung personalisiert gespeichert werden, die wichtigste Position auf der Aktivseite. Den direkten Steuern sind die direkten Subventionen gegenüberzustellen, z. B. zur energetischen Sanierung eines Eigenheims oder zum Kauf eines PKW, dessen Abwrackung oder Hardware-Umrüstung.

Konto Ehrenamt

Um die Administration nicht zu kompliziert werden zu lassen, wäre an standardisierte Opportunitätskosten (z. B. Pauschalen für Übungsleiter in Sportvereinen) zu denken.

Sozialkonto in China

In der Praxis am weitesten getrieben sind die sogenannten Sozialkonten in der VR China. Verbucht werden auch Verhaltensdaten zur Überwachung von Personen, etwa Verstöße gegen die Straßenverkehrsordnung oder unliebsame politische Äußerungen. Zur Bewertung dienen nicht Geldbeträge, sondern Punkte.

Gestaltungsalternativen

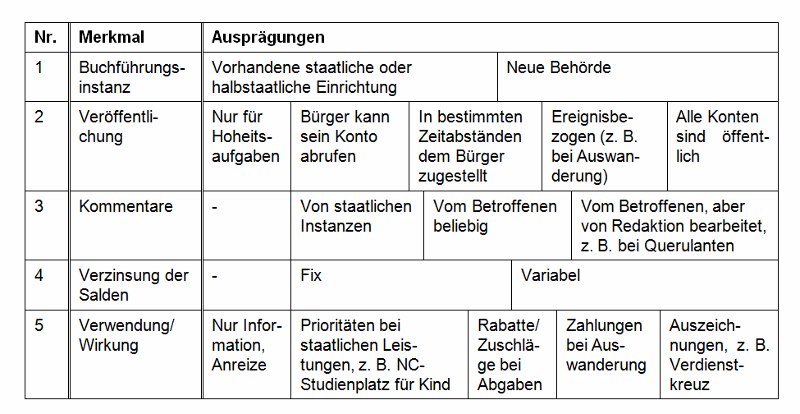

Abbildung 2 zeigt wesentliche Gestaltungsoptionen in Form eines Morphologischen Kastens:

Abb. 2 Morphologischer Kasten zu Merkmalsalternativen eines IBK

Aufgaben der Wirtschaftsinformatik

Operative Systeme

Auf operativer Ebene kann die Wirtschaftsinformatik zwei Arten von Kompetenzen einbringen:

-

Unter den Administrationssystemen die rechnergestützte Buchhaltung

-

Die Integration von sehr heterogenen operativen Systemen und Datenbeständen (z. B. Finanzverwaltung, Sozialverwaltung, Gesundheitssystem, Bildungseinrichtungen) im Rahmen des E-Government.

Ausgewählte Möglichkeiten der Datenbeschaffung und Datenintegration können hier nur skizziert werden. (Näheres findet sich in [Mertens, Jung 2006] und [Mertens 2007]. Der komplette Bericht zu [Mertens, Jung 2006] kann hier heruntergeladen werden.)

a) Das Konto Arbeit und Sozialeinkommen

Die gegenwärtige Situation in Deutschland ist relativ kompliziert: Die Sozialbeiträge des Einzelnen (für Renten und Arbeitslosigkeit) werden von den Krankenkassen eingezogen. Die Rentenversicherungen führen die personenbezogenen Konten mit den Rentenbeiträgen und den Rentenzahlungen. Die Bundesagentur für Arbeit tut dies nicht, könnte aber die Ausgaben für Arbeitslosenunterstützung einschließlich Kurzarbeitergeld u. Ä. individuell aufzeichnen. Die Steuerverwaltung verlangt von der Bundesagentur für Arbeit individuelle Leistungsmeldungen, um dem Progressionsvorbehalt Rechnung zu tragen.

Für IT-Zwecke wäre die Rentenversicherungsnummer ein geeigneter Primärschlüssel.

b) Das Konto Gesundheit

Wenn das Gesundheitswesen auch in Deutschland in Richtung auf individuelles Gesundheitssparen entwickelt würde, wären die Voraussetzungen für dieses Konto im Sinne horizontaler Integration mit den operativen Daten heraus sehr gut.

Einen bedeutsamen Ansatzpunkt für die Integration soll die (allerdings noch zu verfeinernde) elektronische Gesundheitskarte liefern.

c) Das Konto Bildung

Die Buchungen auf der rechten Seite sind nicht einfach, setzen sie doch voraus, dass die jeweiligen Institutionen die Vollkosten des Bildungs-, Ausbildungs- oder Studienbetriebs kalkulieren und an eine Zentrale melden. Bestrebungen der EU könnten die Datengewinnung befördern.

d) Das Konto Steuern und Subventionen

Die Datenzusammenführung wird durch die bundeseinheitliche Steuernummer sehr erleichtert.

e) Das Konto Ehrenamt

Bedeutende Bürgerleistungen, wie etwa das Freiwillige Soziale Jahr (FSJ) oder ein Schöffenamt, wären von den „Arbeitgebern“, z. B. einer Krankenhauskette, zu bewerten und zu melden. Für andere Ehrenämter jenseits einer Bagatellgrenze könnte eine normierte, maschinenlesbare Spendenquittung ausgestellt werden.

Übertragung von Methoden aus dem Feld der Management-Informations-Systeme

Bei der Gestaltung des einzelnen IBK bieten sich die folgenden in der Wirtschaftsinformatik entwickelten Instrumente an:

-

Es müssen Portale gestaltet werden, auf denen der Bürger seine Kontenstände, gegebenenfalls mit automatisch generierten Erläuterungen (Erklärungskomponente), einsehen kann.

-

Soweit das IBK ereignisorientiert veröffentlicht wird, helfen Methoden des „Information by Exception“ bzw. des „Alerting“ oder gar des “Data Mining” i.e.S., d. h. das Herausschälen von besonderen Datenkonstellationen.

-

Der Ausweis „nackter Zahlen“ kann durch verbale Kommentare im Sinne eines Expertisesystems ergänzt werden, wobei entweder nur Analyseresultate oder auch Handlungsempfehlungen (Diagnose und Therapie) beschrieben werden [Mertens, Meier 2009].

Ausgewählte Probleme

Das Hauptproblem der Bürgerkonten ist das der politischen Durchsetzbarkeit in der Demokratie. Es kann nur spekuliert werden, wie die Bürger mit potenziellen Aktivsalden langfristig reagieren. Dominiert der Stolz, zu den Leistungsträgern der Gesellschaft zu zählen? Oder wird weiterhin bei vielen das Bestreben vorherrschen, ein überdurchschnittliches Einkommen, das der häufigste Grund überdurchschnittlicher Einzahlungen ist, zu verschweigen? Wie stark werden sich Bürger mit Passivsalden dagegen wehren, als Versager am Pranger zu stehen?

Damit zusammen hängt die Frage des Datenschutzes. Es könnte sich eine Rechtsprechung des Verfassungsgerichtes ausprägen, die zumindest das öffentlich einsehbare IBK als unvereinbar mit dem Recht auf informationelle Selbstbestimmung erklärt.

Ausgewählte, mehr technische Probleme sind:

-

Wie quantifiziert und verbucht man das „Ehrenamt“ „Kinder aufziehen“ auf der Aktivseite?

-

Die vom Individuum getragenen indirekten Steuern sind mit erträglichem Aufwand nicht zu erfassen und müssen über differenzierte Pauschalen eingerechnet werden.

-

Wie lange würde die Übergangslösung sein, bis alle Personen ein Bürgerkonto hätten?

Literatur

Jung, M.; Kluge, J.: Projekt Deutschland: Neu Denken. Broschüre der McKinsey & Company, Inc., o.O. o.J.

Mertens, P.: Bürgerkonten. WIRTSCHAFTSINFORMATIK 49 (2007) 3, S. 217-220.

Mertens, P.; Jung, M.: Das Integrierte Bürgerkonto – Eine Langfristaufgabe der Wirtschaftsinformatik? Arbeitspapier Nr. 2/2006 der Wirtschaftsinformatik I, Erlangen-Nürnberg 2006 (Download unter: http://www.wi1.uni-erlangen.de/sites/wi1.uni-erlangen.de/files/burgerkonto.pdf).

Mertens, P.; Meier, M. C.:Integrierte Informationsverarbeitung, Band 2: Planungs- undKontrollsysteme in der Industrie. 10. Aufl., Wiesbaden 2009.

Schreyögg, J.: Eine internationale Bestandsaufnahme des Konzepts der Medical Savings Accounts und seine Implikationen für Deutschland, Zeitschrift für die Gesamte Versicherungswissenschaft 92 (2003) 3, S. 507-532