Zahlungsverkehrssysteme kommen zur Abwicklung der Zahlungsverpflichtungen zwischen Wirtschaftssubjekten zum Einsatz. Sie unterstützen mehrere Prozessschritte. Im Kern stehen die Interbanken-Zahlungsverkehrssysteme, die nach Abwicklungsmodus und –frequenz unterschieden werden. Die Europäische Zentralbank und die EBA stellen mehrere Arten zur Verfügung.

Begriffsbestimmung

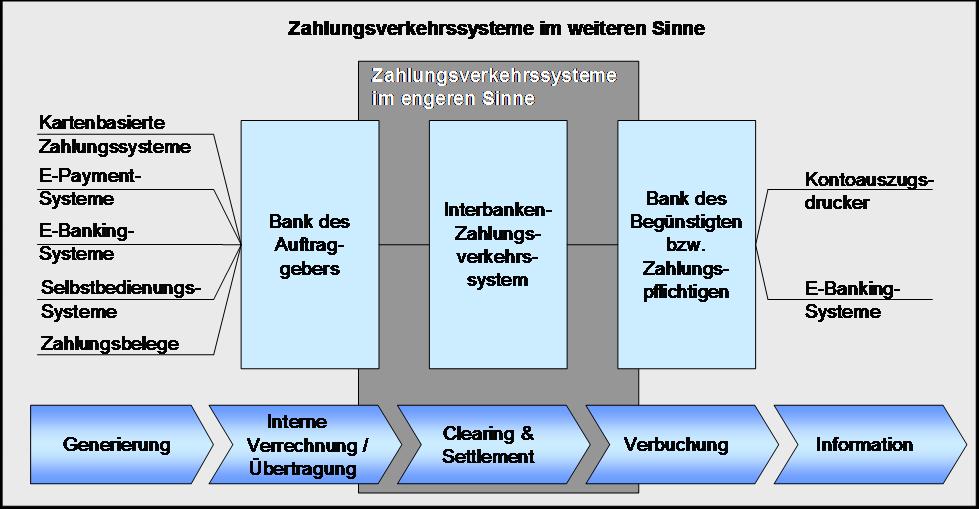

Zahlungsverkehrssysteme im weiteren Sinne sind Applikationen, welche die gesamte unbare Zahlungsprozesskette (Generierung, Übertragung, Clearing und Settlement, Verbuchung von Zahlungsaufträgen) unterstützen (vgl. Abb. 1). Sieht man von den vor- und nachgelagerten Prozessschritten ab, stehen im Kern die Systeme des Interbankenzahlungsverkehrs (Zahlungsverkehrssysteme im engeren Sinne).

Die Zahlungsprozesskette

Nachdem durch den Austausch von Waren oder Dienstleistungen eine Schuld entstanden ist, erfolgt die Anweisung zur Übertragung von Zahlungsmitteln durch den Auftraggeber. Das Kreditinstitut des Auftraggebers kontrolliert die Zahlung und leitet sie an eine Abrechnungsstelle weiter. Diese sammelt nach einem festgelegten Schema mehrere Aufträge, nimmt zwischen den beteiligten Parteien das Clearing (gegenseitige Aufrechnung von Verbindlichkeiten) vor und stellt ihnen Mechanismen für das Settlement (abschließende Buchungen) zur Verfügung. Die Bank des Begünstigten (bei Überweisungen) bzw. des Zahlungspflichtigen (bei Lastschriften) verbucht die Zahlung auf dem Konto ihres Kunden. Die Information über die Zahlung erfolgt in Form von Umsatzinformationen und Kontoauszügen. Diese werden beleghaft (z. B. über einen Kontoauszugsdrucker) oder elektronisch an ein Electronic-Banking-System ausgeliefert.

Abb. 1: Zahlungsprozesskette und beteiligte Zahlungsverkehrssysteme

Zahlungsverkehrssysteme im weiteren Sinne

Für die Generierung von Zahlungsaufträgen können an der Peripherie der Prozesskette kartenbasierte Zahlungssysteme, E-Payment-Systeme, Electronic-Banking-Systeme oder Selbstbedienungs-(SB-)Systeme zum Einsatz kommen. Daneben ist jedoch auch die beleghafte Einreichung von Zahlungsaufträgen möglich. Wenn Auftraggeber und Empfänger Konten bei unterschiedlichen Kreditinstituten führen, erfolgt die Verrechnung zwischen den Kreditinstituten über die Interbanken-Zahlungsverkehrssysteme (so genannte Zahlungsverkehrssysteme im engeren Sinne).

Interbanken-Zahlungsverkehrssysteme

Unterscheidung nach Abwicklungsmodi und -frequenzen

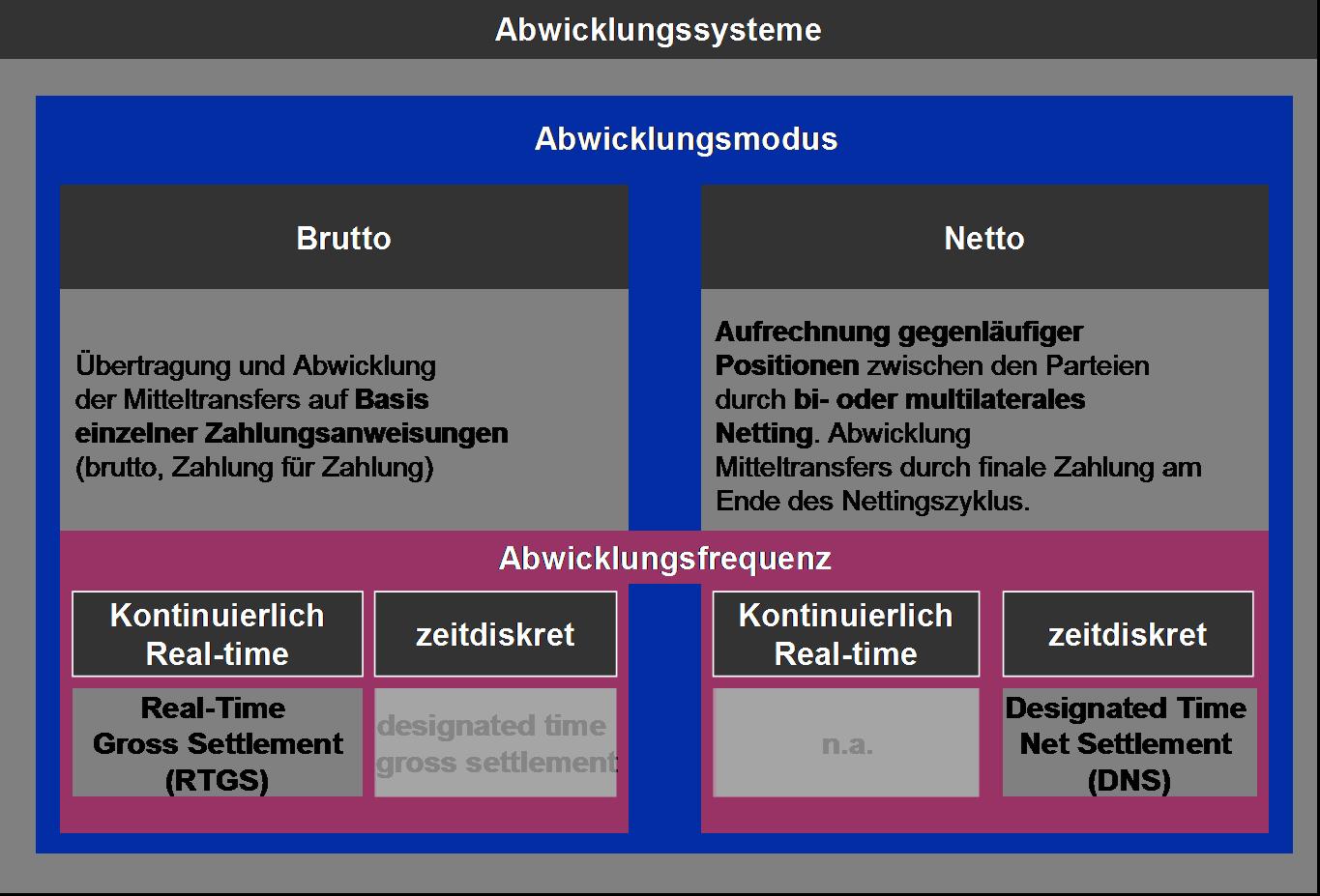

Nach dem Abwicklungsmodus unterscheidet die Finanzbranche Brutto- und Nettosysteme (vgl. Abb. 2). Erstere führen die Übertragung und Abwicklung der Mitteltransfers auf Basis einzelner Zahlungsanweisungen durch. Die Abwicklungsfrequenzen sind entweder kontinuierlich (RTGS: Real-Time Gross Settlement) oder zeitdiskret (DNS: Designated Time Net Settlement). Nettosysteme rechnen die bis zum Ende eines Zeittaktes aufgelaufenen gegenläufigen Zahlungspositionen der beteiligten Parteien auf (Netting). Die Zahlung erfolgt dann am Ende des Nettingzyklus. Die Abwicklungsfrequenz erfolgt somit immer zeitdiskret [Riedl 2001, S. 22-25].

Abb. 2: Abwicklungsmodi und -frequenzen (nach [Riedl 2001, S. 22-25])

Derzeit verfügbare Interbanken-Zahlungsverkehrssysteme für den europäischen Zahlungsverkehr

Die Europäische Zentralbank stellt das System TARGET2 (Nachfolger des Systems TARGET: Trans-european Automated Real-time Gross Settlement Express Transfer System) zur Verfügung. Hierbei handelt es sich um ein Bruttozahlungssystem in Echtzeit. Der Nachrichtenaustausch erfolgt dabei auf Basis des SWIFT-Netzes, die Zahlungsabwicklung durch TARGET2 selbst [Deutsche Bundesbank 2012].

Das SWIFT-Netz ist ein weltweites Kommunikationsnetz zum Austausch von Nachrichten für die Finanzwirtschaft, welches durch die Gesellschaft SWIFT (Society for Worldwide Interbank Financial Telecommunication) zur Verfügung gestellt wird [SWIFT 2012].

Die Euro Banking Association (ABE / EBA), ein Verband europäischer Banken, betreibt auf unterschiedliche Einsatzfelder zugeschnittene Interbanken-Zahlungsverkehrssysteme:

-

EURO1: Großbetragszahlungssystem für grenzüberschreitende und nationale Transaktionen auf Nettobasis. Das Clearing und Settlement erfolgt durch EBA Clearing über TARGET2. Der Nachrichtenaustausch zwischen Banken erfolgt über das SWIFT-Netz.

-

STEP1: Nettosystem für Kleinbetragstransaktionen. Nutzung der technischen Infrastruktur von EURO1.

-

STEP2: Abwicklung des europäischen Massenzahlungsverkehrs (EMZ). Der Nachrichtenaustausch erfolgt über das SWIFT-Netz. STEP2 übernimmt dabei das Clearing. Das Settlement erfolgt in EURO1/STEP1 oder TARGET2. STEP2 stellt außerdem die Abwicklungsplattform zur Abwicklung der beiden SEPA-Services SEPA Credit Transfer (SEPA Überweisung) und SEPA Direct Debit (SEPA Lastschrift) zur Verfügung [EBA Clearing 2012; Weiss 2013, S. 79].

Literatur

EBA Clearing 2012: STEP2: the pan-European ACH. https://www.ebaclearing.eu/STEP2-N=STEP2-L=EN.aspx, 2013. Abruf am 11.07.2013.

Deutsche Bundesbank: TARGET2. http://www.bundesbank.de/Navigation/DE/Kerngeschaeftsfelder/Unbarer_Zahlungsverkehr/TARGET2/target2.html, 2013. Abruf am 11.07.2013.

Riedl, Gerald: Zahlungsverkehrsinfrastruktur-Innovationen und der Wandel der bankbetrieblichen Zahlungsverkehrsabwicklung: Systeme, Herausforderungen, Lösungsansätze. Regensburg, 2001.

SWIFT: Company Information. http://www.swift.com/about_swift/company_information/company_information, 2013. Abruf am 11.07.2013