Jorge Carlos Marx Gómez, Benjamin Wagner vom Berg

Betriebliche Umweltinformationssysteme (BUIS) lassen sich nicht der Vielzahl spezieller Ausprägungen betrieblicher Informationssysteme zuordnen, sondern besitzen wegen ihrer spezifischen Ausprägung einen eigenständigen Charakter, der es erforderlich macht, BUIS zusammen mit der Betrieblichen Umweltinformatik als weitere wissenschaftliche Disziplin einer anwendungsorientierten Informatik zu etablieren. Dieser Sachverhalt wird in diesem Beitrag dargestellt.

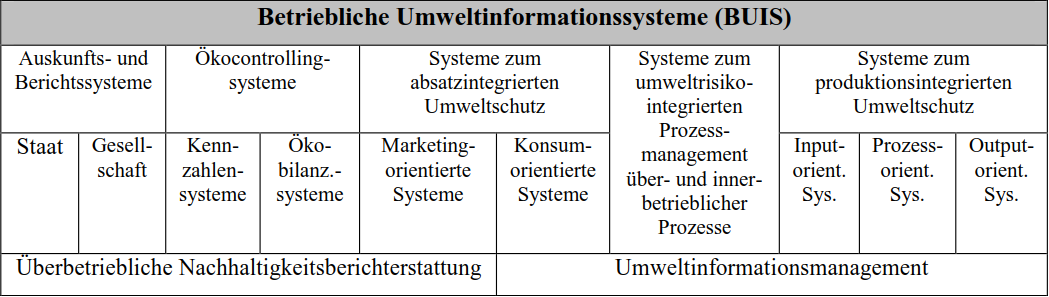

Ein Betriebliches Umweltinformationssystem (BUIS) ist ein organisatorisch-technisches System zur systematischen Erfassung, Verarbeitung und Bereitstellung umweltrelevanter Informationen in einem Unternehmen. BUIS haben somit den gleichen Applikationsrahmen wie betriebliche Informationssysteme (BIS) der Wirtschaftsinformatik (vgl. [Rautenstrauch 1999]). Darüber hinaus tragen BUIS den Ergebnissen der Nachhaltigkeitsdiskussion Rechnung. In Unternehmen manifestieren sich diese einerseits in Berichterstattungspflichten gegenüber Staat (Legal Compliance) sowie Gesellschaft und andererseits in der Verpflichtung zur Ressourcenschonung, die wiederum durch einen reduzierten Material- und Energieeinsatz und durch die Reduzierung oder Vermeidung produktionsbedingter Umweltbelastungen zu erreichen ist. Somit steht bei BUIS (im Gegensatz zu BIS) die Mengenorientierung im Fokus ihres Zielsystems. Die für Unternehmen wichtige ökonomische Dimension der BUIS erschließt sich mittelbar aus den mengenmäßigen Effekten. Unter diesem Gesichtspunkt dient ein BUIS primär der Erfassung betrieblicher Umweltbelastungen und der Planung und Steuerung von Umweltschutzmaßnahmen. Es unterstützt so das Umweltmanagement in seinen Aufgaben. BUIS können Auswirkungen in allen Unternehmensbereichen haben. Allgemein werden BUIS in Berichts- und Auskunftssysteme zur externen Berichterstattung, Ökocontrollingsysteme zur betriebsinternen Entscheidungsvorbereitung sowie in produktionsnahe BUIS unterschieden. Berichts- und Auskunftssysteme gliedern sich wiederum in Systeme zur Erfüllung der Legal Compliance und kommen den Berichtserstattungspflichten staatlichen Instanzen gegenüber nach sowie in Systeme zur Unterstützung der Nachhaltigkeitsberichtserstattung, die jegliche Stakeholder zum Adressaten hat (vgl. [Isenmann, Marx Gómez 2008]). Ökocontrollingsysteme haben die Aufgabe, umweltrelevante Informationen für unternehmensinterne Entscheidungsträger bereitzustellen, indem die umweltbezogenen Phänomene des betrieblichen Handelns transparent gemacht werden (vgl. [Lang-Koetz 2006]). Dies geschieht durch die Bereitstellung geeigneter Kennzahlensysteme, insbesondere aber durch die Erarbeitung von Betriebs-, Produkt- und Prozessökobilanzen. Produktionsnahen BUIS ist die Aufgabe zugewiesen, Informationen zur ökoeffizienten Gestaltung der Produktionsprozesse bereitzustellen. Einerseits zielen diese Systeme darauf ab, die Material- und Energieeffizienz der Prozesse zu optimieren, andererseits soll mit ihnen eine Minderung oder Vermeidung von unerwünschtem und ökologisch bedenklichem Output erreicht werden, beispielsweise durch Material- und Energieflussanalysen oder Abfallmanagementsysteme (vgl. [Möller 2000]). Weitere Ausprägungen von Systemen solcher Art können Recycling- und Demontageplanungssysteme, Umwelt-PPS-Systeme oder Systeme zur umwelt- und demontagegerechten Konstruktion sein. Der absatzintegrierte Umweltschutz stellt eine aktuelle Erweiterung der BUIS dar, da in einer marktorientierten Ökonomie die Nachfrage von Gütern (und Dienstleistungen) entscheidend für Art und Menge der Produktion ist. Somit greift diese Perspektive ggf. auf einer früheren Ebene als der produktionsintegrierte Umweltschutz. Konsumorientierte Systeme beziehen dabei den Kunden explizit als Stakeholder ein und liefern individuelle Informationen und Anreize für ein nachhaltiges Konsumverhalten, z. B. im Rahmen eines Sustainability Customer Relationship Management (SusCRM) im Bereich Mobilität. (vgl. [Wagner vom Berg 2015])

Jenseits der Systeme dieser Ausprägungen befinden sich aktuell sowohl Ansätze für eine überbetriebliche und ganzheitliche Nachhaltigkeitsberichtserstattung als auch die Erarbeitung eines Umweltinformationsmanagements im Sinne eines „Überbaus“ für BUIS in der betrieblichen, insbesondere aber in der wissenschaftlichen Diskussion. ([Marx Gómez und Teuteberg 2010])

Abbildung 1: Ausprägungen von BUIS

Literatur

Isenmann, R.; Marx Gómez, J.: Internetbasierte Nachhaltigkeitsberichterstattung: Maßgeschneiderte Stakeholder-Kommunikation mit IT. Berlin : ESV, 2008.

Lang-Koetz, C.: Ein Vorgehensmodell zur Einführung eines integrativen Umweltcontrollings auf Basis eines ERP-Systems. Heimsheim : Jost-Jetter Verlag, 2006.

Marx Gómez, J., Teuteberg, F. (Hrsg.): Corporate Environmental Management Information Systems – State of the Art and Future Trends. IGI Global, Hershey, 2010.

Möller, A. : Grundlagen stoffstrombasierter Betrieblicher Umweltinformationssysteme. Bochum : Projekt, 2000.

Rautenstrauch, C. : Betriebliche Umweltinformationssysteme : Grundlagen, Konzepte und Systeme. Berlin u.a. : Springer, 1999.

Wagner vom Berg, B.: Konzeption eines Sustainability Customer Relationship Management (SusCRM) für Anbieter nachhaltiger Mobilität. Shaker, 2015