Wissensbewertung und –messung sind notwendige Grundlagen für die strategische Wissensplanung und einen geschlossenen Kreislauf des Wissensmanagements. Dabei steht nicht die monetäre Quantifizierung sondern der Abgleich mit zuvor definierten Wissenszielen im Vordergrund. Hierzu fehlen heute, trotz einiger Forschungsanstrengungen, noch weitgehend die geeigneten Methoden und IT-Werkzeuge.

Grundlagen

Seit einigen Jahren wird die Bedeutung erfolgskritischen Wissens als werttreibender und wettbewerbsdifferenzierender Faktor immer stärker erkannt. Ein aktives Wissensmanagement muss vor dem Hintergrund überprüfbarer Wissensziele auf geeigneten Methoden zur Wissensmessung und –bewertung aufbauen, wenn ein geschlossener Managementkreislauf aus Planung-Umsetzung-Kontrolle gelingen soll.

Wissen – „bezeichnet die Gesamtheit der Kenntnisse und Fähigkeiten, die Individuen zur Lösung von Problemen einsetzen. … Wissen stützt sich auf Daten und Informationen, ist im Gegensatz zu diesen jedoch immer an Personen gebunden „ [Probst et al. 2006].

Aus betriebswirtschaftlicher Perspektive lassen sich managementorientierte und pragmatische Ansätze der Wissensbewertung differenzieren. Die managementorientierten Ansätze sollen hier näher betrachtet werden. Unter dem Begriff der Wissensbewertung wird hierbei zum einen der Nachweis des Erfolges oder Misserfolges von Maßnahmen des Wissensmanagements verstanden und zum anderen der Versuch, die Lücke zwischen Marktwert und Buchwert eines Unternehmens zu beziffern.

Häufig findet keine explizite Unterscheidung zwischen dem Messen und Bewerten von Wissen statt. Jedoch kann keine Bewertung ohne eine vorherige, mindestens implizite und gegebenenfalls qualitative Messung erfolgen. Mertins et al. trennen beide Begriffe und vergleichen Ansätze nach deren Eignung zur Messung und Bewertung [Mertins et al. 2005, 26].

Ziele der Wissensbewertung

Zwei wesentliche Ziele der Wissensbewertung sind die Unterstützung der strategischen Wissensplanung einerseits und der externen Repräsentation eines Unternehmens andererseits.

-

Strategische Wissensplanung – dient der optimalen Nutzung der Ressource Wissen, um strategische Wettbewerbsvorteile zu erzielen. Notwendig hierbei ist die Analyse von langfristigen Wissensverschiebungen, Technologieänderungen und deren Wissensauswirkungen, die Überwachung des Fortschritts von Wissensmaßnahmen im Unternehmen, die Ermittlung wissensbezogener Wirkungen von Outsourcing-Strategien usw. Dazu ist es erforderlich, Wissensveränderungen zu messen und zu bewerten und eine Basis für Entscheidungen über weitere Wissensmaßnahmen zu legen. Die Arbeiten von Probst et al. [Probst et al. 2006] und North [North, 2005] unterstützen beispielsweise diese Zielsetzungen.

-

Externe Repräsentation – beschreibt die Darstellung des Unternehmens gegenüber externen Interessengruppen, wie beispielsweise Aktionären und Analysten. Hintergrund hierfür stellt die geringe Aussagefähigkeit herkömmlicher Bilanzen hinsichtlich des intellektuellen Kapitals dar. Besonders Wissensbilanzen lassen sich in dieses Themenfeld eingruppieren [Mertins et al. 2005].

Ansätze

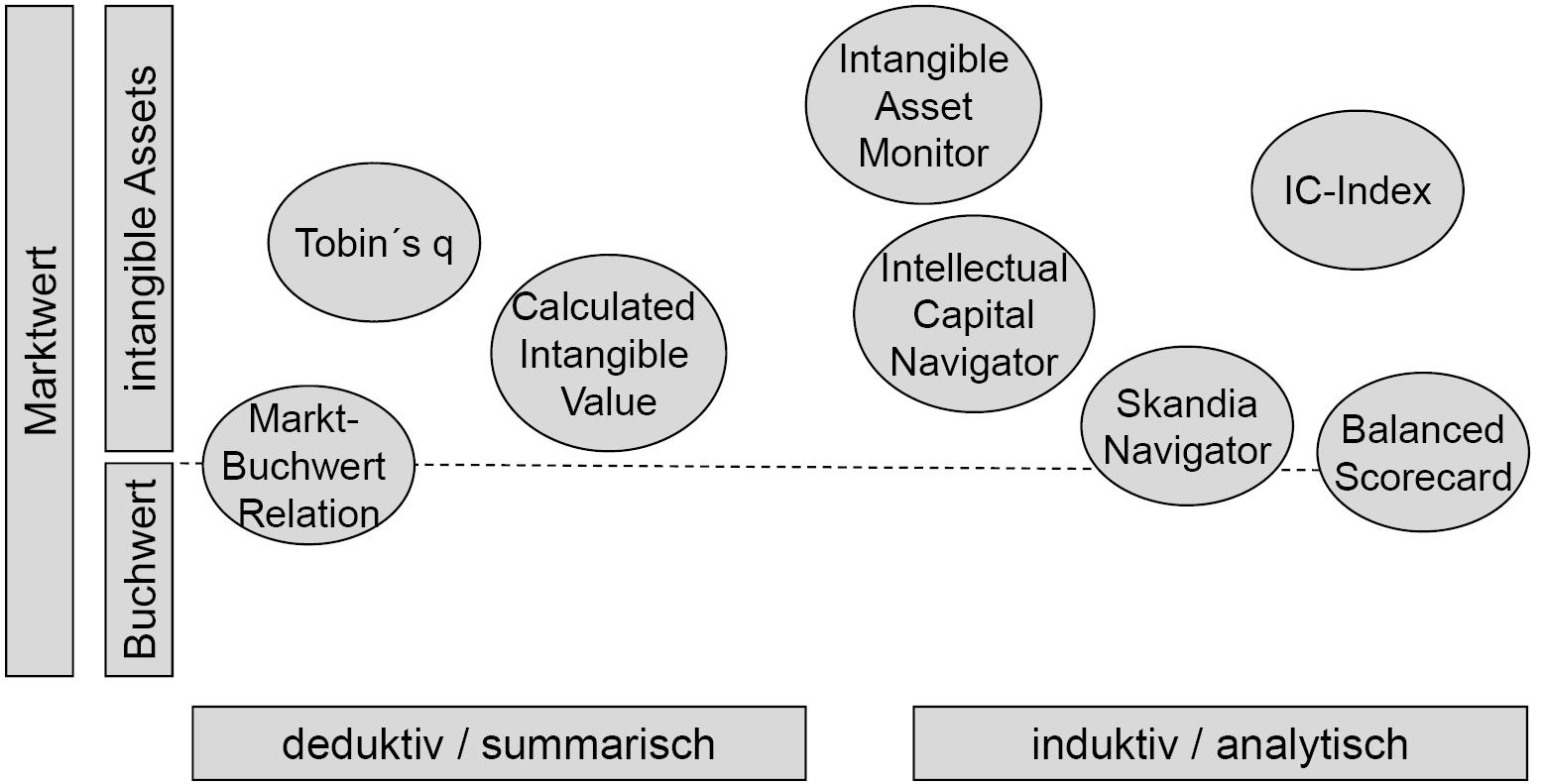

Für eine Unterteilung existierender Ansätze zur Bewertung von Wissen soll hier auf die in der Literatur am häufigsten anzutreffende Systematisierung nach deduktiv/summarischen und induktiv/analytischen Ansätzen zurückgegriffen werden. Sie korrespondiert zu den beiden oben genannten unterschiedlichen Zielsetzungen von Wissensbewertung.

Abb. 1: Klassifikation von Ansätzen zur Wissensbewertung [North 2005, 220]

Deduktiv summarische Ansätze versuchen, den Unterschied zwischen Markt- und Buchwert eines Unternehmens anzugeben. Hierfür berechnen sie einen monetären Wert der immateriellen Ressourcen eines Unternehmens. Induktiv analytische Ansätze beschreiben durch Indikatoren einzelne Elemente der Wissensbasis eines Unternehmens, um diese dann mit Hilfe von Ursache-Wirkungs-Ketten für die Steuerung der Ressource Wissen nutzbar zu machen.

Ausgewählte Probleme und offene Fragen

Nachfolgend sind einige typische Probleme im Umfeld der Wissensbewertung dargestellt (z. T. in Anlehnung an [Probst et al. 2006, 216]):

-

Aufgrund der Vielschichtigkeit des Wissensbewertungsbegriffs kann kein Universalmodell zur Wissensbewertung existieren, sondern es muss an die jeweils verfolgten Zielsetzungen angepasst sein.

-

Die Abgrenzung des Wissensbegriffs in den bestehenden Ansätzen zur Wissensbewertung ist bisweilen unklar. Häufig werden Intellektuelles Kapital und Wissen synonym verwendet.

-

„Wichtiges wird nicht gemessen“: Es erfolgt eine nur ungenügende Identifikation von wettbewerbskritischem Wissen, bzw. es fehlt die Integration von Wissenszielen.

-

„Das Falsche wird gemessen“: Es wird nur das gemessen, was leicht zu erfassen ist.

-

„Es wird mit dem falschen Maßstab gemessen“: Quantitative werden qualitativen Messgrößen vorgezogen, auch wenn dies inhaltlich nicht gerechtfertigt erscheint.

Literatur

Edvinsson, Leif; Malone, Michael Shawn: Intellectual capital: realizing your companys true value by finding its hidden brainpower. 1. Auflage. HarperBusiness: New York 1997.

Marr, Bernard; Gray, Dina: The three reasons why organizations measure their intellectual capital. In: Horváth, Peter; Möller, Klaus (Hrsg.): Intangibles in der Unternehmenssteuerung: Strategien und Instrumente zur Wertsteigerung des immateriellen Kapitals. Vahlen: München 2004.

Mertins, Kai; Alwert, Kay; Heisig, Peter: Wissensbilanzen. 1.Auflage. Springer: Berlin 2005.

North, Klaus: Wissensorientierte Unternehmensführung: Wertschöpfung durch Wissen. 4. Auflage. Gabler: Wiesbaden 2005.

Probst, Gilbert; Raub, Steffen; Romhardt, Kai: Wissen managen: wie Unternehmen ihre wertvollste Ressource optimal nutzen. 5. Auflage. Gabler: Wiesbaden 2006.

Schorcht, Hagen; Petsch, Mathias; Nissen, Volker: Knowledge Valuation Management – eine Architektur zur Wissensbewertung In: Proceedings der „Informatik 2008“, München, GI LNI, 2008, 394 – 399.