Die Automatisierbarkeit von IS-Aufgaben wird durch formale und sachliche Kriterien bestimmt. Formale Kriterien beziehen sich auf die Beschreibungsform von Aufgabenobjekt und Lösungsverfahren, sachliche Kriterien beziehen Aspekte der Wirtschaftlichkeit mit ein.

Aufgaben des betrieblichen Informationssystems (IS-Aufgaben) sind automatisiert, wenn sie von einem Anwendungssystem oder einem Verbund von Anwendungssystemen durchgeführt werden. Die Automatisierbarkeit von IS-Aufgaben wird durch formale und sachliche Kriterien bestimmt, die im Folgenden dargestellt werden. Dabei wird von einer weit gefassten Abgrenzung des Begriffs Informationssystem (IS) ausgegangen, wonach ein Informationssystem das informationsverarbeitende Teilsystem einer Organisation darstellt.

Automatisierungsgrade von Aufgaben

In der Betriebswirtschaftslehre wurde traditionell der Begriff Aufgabe als Zielsetzung für zweckbezogenes menschliches Handeln definiert [Kosiol 1976, S. 43]. Diese Einengung auf personelle Aufgabenträger sieht eine Automatisierung von Aufgaben nicht vor und muss daher durch Einbeziehung maschineller Aufgabenträger erweitert werden. Maschinelle Aufgabenträger für IS-Aufgaben sind Anwendungssysteme.

Der Automatisierungsgrad einer Aufgabe wird durch die Zuordnung von Aufgabenträgern zu Aufgaben festgelegt. Eine IS-Aufgabe ist [Ferstl, Sinz 2013, S. 55]

-

vollautomatisiert (automatisiert), wenn sie vollständig von Anwendungssystemen,

-

nicht-automatisiert, wenn sie ausschließlich von Personen und

-

teilautomatisiert, wenn sie gemeinsam von Personen und Anwendungssystemen durchgeführt wird.

Außen- und Innensicht von IS-Aufgaben

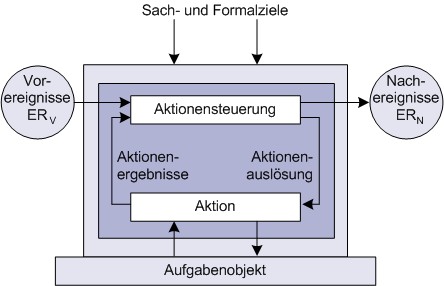

Um die Frage der Automatisierbarkeit von IS-Aufgaben zu klären, ist es hilfreich, zwischen der Außen- und der Innensicht einer Aufgabe zu unterscheiden (Abb. 1) [Ferstl, Sinz 2013, S. 98 ff.]. Ausgehend von dem Konzept des zweckbezogenen Handelns in der betriebswirtschaftlichen Aufgabendefinition umfasst die Außensicht einer Aufgabe ein Aufgabenobjekt (an dem eine Verrichtung durchgeführt wird), Aufgabenziele (die durch die Verrichtung erreicht werden sollen, getrennt nach Sach- und Formalzielen) sowie Vor- und Nachereignisse, welche die Aufgabendurchführung auslösen bzw. aus der Aufgabendurchführung resultieren (Abb. 1).

Abb. 1: Strukturmodell einer Aufgabe [Ferstl, Sinz 2013, S. 103]

Die Innensicht der Aufgabe definiert das Lösungsverfahren (den Verrichtungsvorgang) der Aufgabe und nimmt dabei Bezug auf den Aufgabenträgertyp. Während für personelle Aufgabenträger im Allgemeinen eine natürlichsprachige und häufig sehr allgemeine Beschreibung des Lösungsverfahrens ausreichend ist, benötigen maschinelle Aufgabenträger eine formalisierte und detaillierte Spezifikation in Form von ausführbaren Anwendungsprogrammen.

Das Lösungsverfahren umfasst die Aktionen, welche auf dem Aufgabenobjekt durchgeführt werden, sowie die zugehörige Aktionensteuerung. Damit lassen sich die eingangs genannten Automatisierungsgrade hinsichtlich ihrer Zielerreichung weiter differenzieren: Bei einer vollautomatisierten Aufgabe werden Vorgangsauslösung, Aktionen und Aktionensteuerung maschinell durchgeführt. Umgekehrt werden bei einer nicht-automatisierten Aufgabe diese Tätigkeiten personell durchgeführt. Teilautomatisierte Aufgaben sind durch Mischformen charakterisiert. Zum Beispiel wird bei einem Workflow-System die Aktionensteuerung typischerweise maschinell durchgeführt, während Vorgangsauslösung und Aktionen maschinell oder personell erfolgen können.

Kriterien für die Automatisierbarkeit von IS-Aufgaben

Formale Kriterien für die Automatisierbarkeit einer IS-Aufgabe sind, dass das Lösungsverfahren funktonal beschreibbar (vollständig und determiniert) und das Aufgabenobjekt in maschinell verarbeitbarer Form repräsentierbar ist. Zur Repräsentation des Aufgabenobjekts eignen sich Daten– oder Klassenschemata. Das Lösungsverfahren wird durch die Algorithmen des jeweiligen Anwendungsprogramms spezifiziert.

Sachliche Kriterien für die Automatisierbarkeit von IS-Aufgaben folgen insbesondere aus der Wirtschaftlichkeitsanalyse der Aufgabenplanung und -durchführung anhand von Kosten- und Nutzenaspekten. Die Planung zu automatisierender Aufgaben führt zu Kosten der Entwicklung bzw. Beschaffung und Einführung von Anwendungssystemen, die Durchführung dieser Aufgaben zu Kosten des Betriebs von Anwendungssystemen. Bei teilautomatisierten Aufgaben entstehen zusätzliche Kosten für die Kommunikation zwischen dem Anwendungssystem und den das Anwendungssystem nutzenden Personen sowie Kosten der Kontrolle korrekter Aufgabendurchführung, da personelle Durchführungen erfahrungsgemäß höheren Qualitätsschwankungen unterliegen. Die Automatisierung von Aufgaben erzeugt in der Regel höhere Kosten der Aufgabenplanung (Einmal-Kosten) und deutliche geringere Kosten der Aufgabendurchführung (N-mal-Kosten). So konnten Banken bei Kosten der Bearbeitung von Zahlungsüberweisungen (Durchführungskosten) Reduzierungen um den Faktor 100 feststellen.

Nutzenaspekte der Automatisierung von Aufgaben umfassen die Aufgabenmerkmale geringere Durchführungsdauer, höhere Verfügbarkeit der Aufgabenträger (ggf. 7x24h), höhere Zuverlässigkeit und höhere Transparenz der Aufgabendurchführung. Einen weiteren strategischen Nutzenaspekt ermöglichen Aufgaben wie z.B. weltweite Flugreservierungen oder Online-Shops, die aufgrund ihres Umfangs, ihrer Komplexität etc. nur automatisiert durchgeführt werden können. Die Fähigkeit zur Durchführung derartiger Aufgaben bedeutet einen Wettbewerbsvorteil entsprechender Unternehmen.

Literatur

Kosiol, Erich: Organisation der Unternehmung. 2. Auflage. Wiesbaden : Gabler, 1976.

Ferstl, Otto K., Sinz Elmar J.: Grundlagen der Wirtschaftsinformatik. 7. Auflage. München : Oldenburg, 2013.