Aufgrund der zunehmenden Verbreitung von Supply Chain Management-Konzepten in der Forschung sowie der Unternehmenspraxis wächst auch der Bedarf an Steuerungs- und Gestaltungsmöglichkeiten für unternehmensübergreifende Wertschöpfungsketten. Entsprechende Modelle und Umsetzungskonzepte werden mit dem Begriff Supply Chain Controllings bezeichnet.

Begriffsbestimmung

„Dem Supply Chain Controlling obliegt die Aufgabe, eine einheitliche Fachsprache und ein gemeinsames Prozessverständnis über alle Akteure in der Supply Chain zu entwickeln.“ [Otto, Stölzle 2003, S. 5]

Unter dem Begriff Supply Chain Controlling (SCC) wird die Konstruktion und Steuerung unternehmensübergreifender Aktivitäten innerhalb einer vollständigen Wertschöpfungskette mit Rückgriff auf adäquate Controlling-Konzepte gefasst. Zu einer genaueren Bestimmung von SCC sind die divergierenden Auffassungen von Supply Chain Management (SCM) und Controlling sowie aktuelle Entwicklungen zum SCC zu berücksichtigen. Auch wenn mögliche Konzepte des SCC bereits in der letzten Dekade Gegenstand zahlreicher Auseinandersetzungen in Wissenschaft und Praxis wurden, befindet sich die SCC-Forschung noch im Anfangsstadium [Westhaus 2007, S. 159 f.]. Eine wichtige Herausforderung ist hierbei die Klärung der Frage, ob, wie und welche klassische(n) Controlling-Instrumente für das SCC übernommen werden können. Während klassische Controlling-Konzeptionen auf ein Unternehmen fokussieren, erweitert sich beim SCC der zu untersuchende Gegenstand auf das logistische Arrangement im unternehmensübergreifenden Kontext.

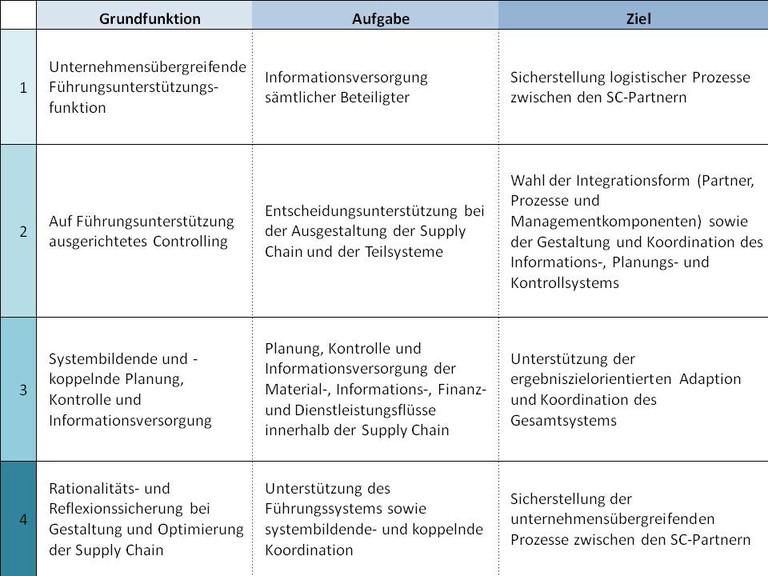

In der nachfolgenden Tabelle 1 findet sich eine Übersicht der vier aktuell diskutierten Definitionstypen:

Tab. 1: SCC Definitionstypen (nach [Westhaus 2007, S. 39])

Ziele und Funktionen des SCC

Aufgrund unterschiedlicher Controlling-Richtungen werden beim SCC analog regelungs- und steuerungsorientierte, koordinationsorientierte sowie rationalitätssichernde Ansätze verfolgt [Essig 2007, S. 223]. Aus diesen Konzeptionen, die sich jeweils unterschiedlich auf die Aufgaben des SC-Controllers auswirken, sind direkte und indirekte Ziele abzuleiten. Bei direkten Zielen stehen inhaltliche und prozessuale Beiträge für das SCM sowie das Controlling im Vordergrund. Indirekt werden mithilfe eines geeigneten SCC unternehmensweite Ziele wie Wettbewerbsfähigkeit, Wachstum oder neue Kooperationen verfolgt [Westhaus 2007, S. 249 f.].

Die angesprochenen Ziele und Funktionen des SCC sind auch von den Organisationsformen abhängig, die für das SCC gewählt werden. Diese reichen von zentralen oder dezentralen bis hin zu team- oder auf Fremdvergabe basierten Organisationslösungen [Göpfert, Neher 2002, S. 43]. Entsprechend ist auch gemäß der gewählten SCC-Konzeption eine mögliche Netzwerklösung zu gestalten.

Instrumente des SCC

Im Gegensatz zu dem angesprochenen Forschungsstand zum SCC kann auf Seite der eingesetzten oder untersuchten Instrumente auf eine breitere Fülle an Dokumentationen zurückgegriffen werden [Westhaus 2007, S. 1]. Für die beteiligten Parteien einer Lieferkette wird ein Konsens über die konkreten SCC-Ziele, die verwendeten Methoden und Instrumente, die zur Verfügung gestellten und nach Möglichkeit vereinheitlichten unternehmensinternen Betriebsdaten sowie letztlich entsprechende Sanktionsmöglichkeiten benötigt. Daher ist ein Pool an für die gesamte Supply Chain relevanten Informationen sämtlicher beteiligter Unternehmen mit einheitlichen vergleichbaren Kennzahlen zu formulieren und bereitzustellen [Weber 2002, S. 185 f.]. Bei den bisherigen SCC-Umsetzungen wurden klassische Instrumente wie Kennzahlen der Kosten- und Erfolgsrechnung oder der Budgetierung betrachtet, während bspw. die Wertkettenanalyse oder das

SCOR-Modell wenig bis kaum Beachtung finden [Göpfert, Neher 2002, S. 41]. Folgende Controlling-Instrumente können zur Erfüllung der speziellen SCC-Anforderungen eingesetzt werden: Methoden des Beziehungs-Controllings, unternehmensübergreifende Prozesskostenrechnung, selektive Kennzahlen sowie die (Supply Chain) Balanced Scorecard [Bacher 2004, S. 169 f.].

Literatur

Bacher, Andreas: Instrumente des Supply Chain Controllings. Theoretische Herleitung und Überprüfung der Anwendbarkeit in der Unternehmenspraxis. Wiesbaden : Deutscher Universitäts-Verlag, 2004.

Essig, Michael: Instrumente und Ansatzpunkte für das Supply Chain Controlling. In: Rudolph, Thomas; Drenth, Randy; Meise, Janr Niklas: Kompetenzen für Supply Chain Manager. Berlin : Springer, 2007, S. 223-235.

Göpfert, Ingrid; Neher, Axel: Supply Chain Controlling. Wissenschaftliche Konzeptionen und praktische Umsetzungen. In: Logistik Management. 4 (2002), Nr. 3, S. 34-44.

Otto, Andreas; Stölzle, Wolfgang: Thesen zum Stand des Supply Chain Controllings. In: Otto, Andreas; Stölzle, Wolfgang (Hrsg.): Supply Chain Controlling in Theorie und Praxis. Aktuelle Konzepte und Unternehmensbeispiele. Wiesbaden : Gabler, 2003.

Weber, Jürgen: Logistik- und Supply Chain Controlling. 5. Auflage, Stuttgart : Schäffer-Poeschel, 2002.

Westhaus, Magnus: Supply Chain Controlling. Definition, Forschungsstand, Konzeption. Wiesbaden : Gabler, 2007